依据财政部《企业内部控制基本规范》及18项应用指引(财会〔2024〕3号),本系列持续解析控制测试操作规范。本篇聚焦社会责任控制(第4号指引),该测试直接关系企业ESG合规风险及社会许可经营合法性。

社会责任控制是企业可持续发展的合规底线机制,其核心作用在于通过安全生产标准化认证(《安全生产法》第四条)保障员工生命权;依托环境数据实时监测体系(《环境保护法》第四十二条)履行减排法律责任;建立公益捐赠决策制衡程序(《慈善法》第三十九条)防范资金挪用风险,为组织运营的社会合法性提供基础保障。

一、控制目标及范围

依据:财政部《企业内部控制应用指引第4号——社会责任》

核心目标:

- 验证安全生产管理体系的运行有效性

- 评估环境合规监测数据的真实性与完整性

- 监控公益资源分配的决策合规性

测试范围:

- 安全生产事故应急预案及演练记录

- 污染物排放自动监测数据

- 员工职业病防护档案

- 公益捐赠审批及执行报告

二、测试底稿核心要素解析

| 审查项目 | 审计证据要求 | 合规标准 |

|---|---|---|

| 1. 安全生产许可证 | 有效期内的正副本扫描件 | 覆盖全部生产单元 |

| 2. 环境监测原始数据 | 未删改的监测设备日志(1年以上) | 数据完整率≥95% |

| 3. 职业病危害检测报告 | 第三方机构出具的年检报告 | 岗位覆盖率100% |

| 4. 公益捐赠决策记录 | 含受益人背调、资金追踪的董事会决议 | 单笔超50万元需专项审计 |

| 5. 安全事故处理档案 | 含整改措施、追责文件的结案报告 | 重大事故24小时内报备监管部门 |

三、标准测试程序

程序1:安全生产实质性测试

重点核查清单:

| 风险领域 | 必查项目 | 技术验证方法 |

|---|---|---|

| 高危作业 | 1. 特种作业操作证真伪 2. 受限空间作业审批单 3. 应急演练参与率 | 应急管理部证书系统核验 门禁系统刷卡记录比对 |

| 危化品管理 | 1. MSDS(安全数据单)备案 2. 出入库双人登记 3. 泄漏报警装置年检记录 | RFID芯片扫描盘点 报警器测试报告验证 |

| 机械安全 | 1. 防护装置拆除审批 2. 设备点检原始记录 3. 安全锁具分配清单 | 视频监控录像抽查 点检仪数据导出分析 |

| 承包商管理 | 1. 安全协议签署 2. 现场违规扣分记录 3. 工伤保险凭证 | 合同管理系统检索 劳保用品发放签收单 |

执行步骤:

- 抽取3个高风险点位(如化工厂反应釜、建筑工地吊装区)

- 现场检查与系统验证:

程序2:环境数据真实性审计

1.监测设备防篡改检查:

- 物理封条完整性(环保部门铅封编号比对)

- 数据修改权限日志筛查(需无root账户操作记录)

2.数据逻辑校验

3.三方数据比对:

- 企业上传数据 vs 环保局接收数据

- 月度排污申报表 vs 实际缴纳环保税

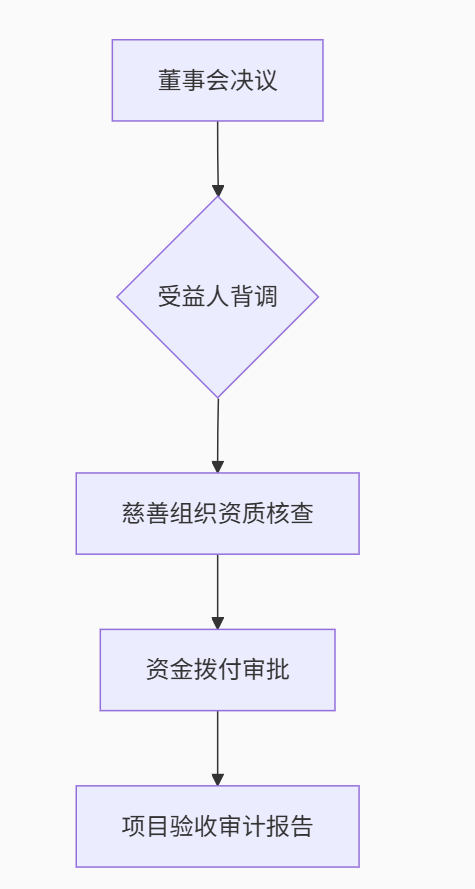

程序3:公益捐赠合规性测试

- 抽取单笔超20万元捐赠项目

- 验证资金流向闭环:

3.区块链存证检查(如有)

四、常见缺陷及审计应对

缺陷1:监测数据篡改

- 案例:某焦化厂修改烟气二氧化硫量程值(2024年典型处罚案例)

- 整改要求:

- 安装省级环保部门直连监测设备

- 建立审计日志双备份机制(本地+云存储)

缺陷2:应急物资缺失

- 典型表现:消防器材过期、防毒面具数量不足

- 内控优化:

缺陷3:捐赠资金挪用

- 审计程序:

比对待捐赠项目清单与受益人实际收款记录,筛查第三方截留

五、测试结论判定标准

有效控制:

- 安全生产事故率≤行业平均水平

- 环境数据完整率≥98%

- 公益资金追踪到位率100%

重大缺陷:

- 发现环境数据人为篡改

- 重大安全责任事故未及时报备

- 单笔超100万元捐赠未经董事会批准

社会责任控制测试是评估企业ESG合规性的法定鉴证程序。根据《第4号应用指引》第十六条,审计需重点验证:安全生产投入是否满足《企业安全生产费用提取和使用管理办法》计提标准;环保监测能否通过生态环境部“清废行动”飞行检查;慈善捐赠是否违反《慈善组织信息公开办法》。测试结论应作为企业社会风险评级的关键依据。

附件: